"Загалом торік українськи банки були сторонами у 56 670 судових справах. Це на 37% менше, аніж до початку великої війни", – йдеться у повідомленні.

Найбільше зниження активності позовної роботи спостерігається в А-Банку – аж у три рази. Приватбанк та Ощадбанк у 2022 році подали позовів удвічі менше, аніж у 2021.

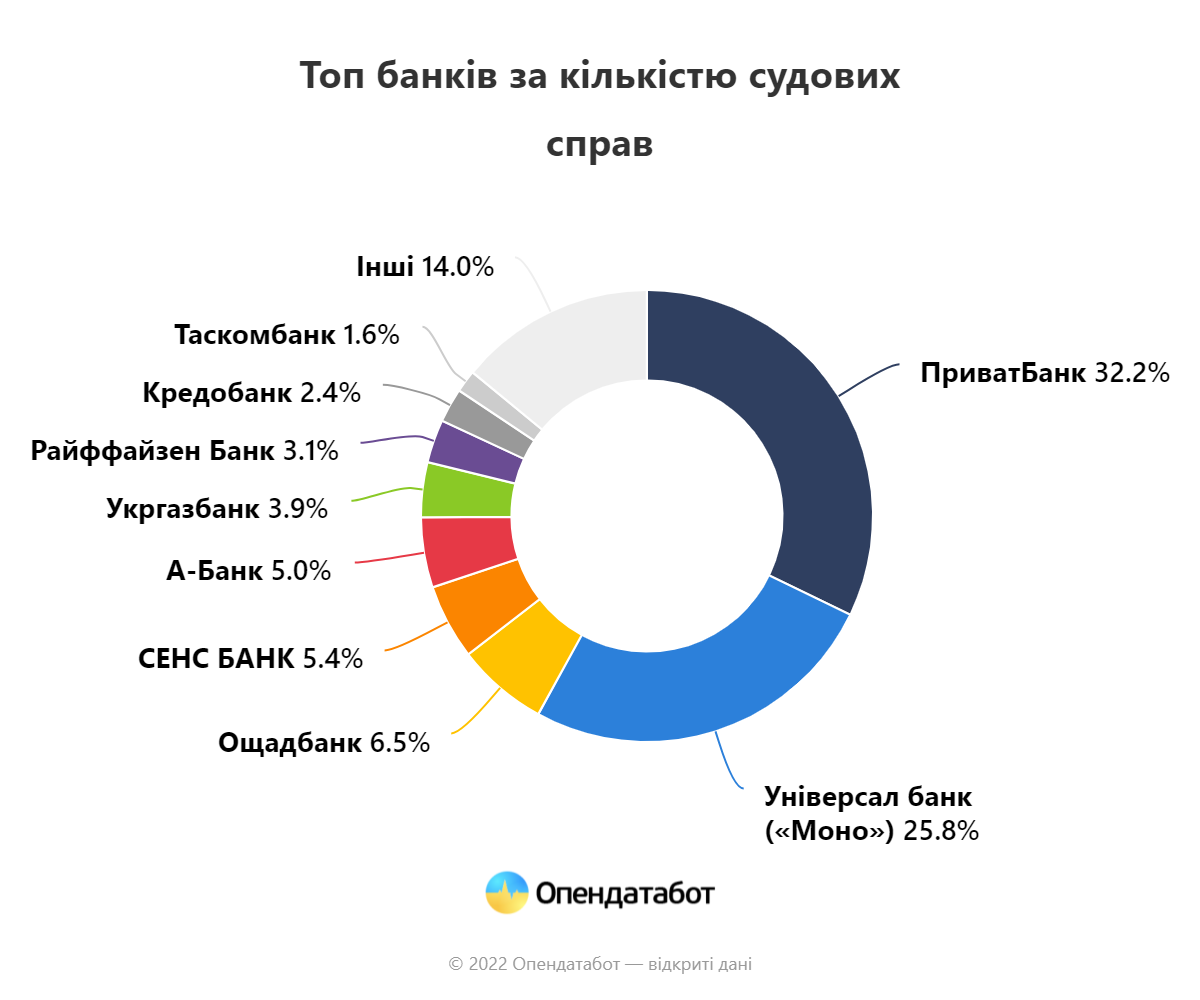

Топ-10 банків, які найчастіше беруть участь у судових процесах, зменшили свою позовну активність у 2022 році.

Інфографіка: Opendatabot

Таке зменшення активності спостерігається на фоні збільшення частки проблемних кредитів у банківській системі (за даними НБУ, у 2022 році цей показник зріс з 30,02% до 38,12% унаслідок війни).

"Зважаючи на зростання частки проблемних кредитів, ми очікували збільшення кількості позовів від банків до судів, проте цього не відбувається. Отже, банки готуються до продажу кредитних портфелів колекторам, що призводить до збільшення збитків та корупційних ризиків", – зазначають в Opendatabot.

Аби вирішити ситуацію з непрацюючими кредитами, той чи інший банк має два варіанти: позиватись до боржника в суді або продати зовнішнім колекторам цю заборгованість.

У випадку продажу боргу колекторам, в середньому, банк отримує лише 10% від суми заборгованості. Нерідко такі операції супроводжуються корупційними ризиками (у випадку, якщо проблемний кредитний портфель продається за безцінь колекторській компанії, повʼязаній з банком або його посадовцями).

На відміну від варіанту продажу проблемної заборгованості, у випадку звернення банку до суду, є шанси отримати всю суму кредиту та повернути витрати на судовий процес.

"Аби повертати свої кошти без корупційної складової та роботи з колекторами, банкам потрібно автоматизувати стягнення, тобто спростити генерацію позовів, контроль надходження справ до суду, засідань та рішень, роботи судових виконавців", – підкреслюють в Opendatabot.

У компанії додають, що держава за останні роки суттєво покращила систему судового стягнення: з’явився інститут приватних виконавців та автоматична система блокування рахунків боржників.

"Це дає можливість не лише офіційно повернути в банк кредитні кошти, а й поліпшити власний імідж та рівень довіри", – йдеться у повідомленні.

Як повідомлялося, у січні 2023 року частка проблемних кредитів у банківській системі зросла з 38,12% до 38,24%.

Коментарі до відгуку

На даний момент немає коментарів. Будьте першим, хто залишить тут свій коментар.