Тиждень тому у населення з’явилась можливість купувати долари за офіційним курсом з подальшим розміщенням їх на 6-місячний депозит. По закінченню депозиту валюта підлягає продажу знову ж таки за офіційним курсом на той момент.

Обсяги впали

За даними НБУ, у перші дні після запровадження нового інструменту обсяги купівлі фізособами безготівкової валюти не тільки не зросли, а навіть, значно впали.

Зазначимо, що тепер там відображаються операції за двома сервісами: старим «валютою під депозит» та новими «гібридними депозитами».

Обсяги купівлі безготівкової валюти фізособами, млн $

«До»

18.10 – 9,5

19.10 – 6,3

20.10 – 7,5

«Після»

21.10 – 6,4

24.10 (3 дні) – 7,2

25.10 – 5,3

За даними НБУ

Неважко підрахувати, що після запровадження новинки середньоденний обсяг купівлі безготівкової валюти впав більше, ніж вдвічі!

monobank дав задню

Відразу після анонсу НБУ, про надання послуги заявили два найбільші держбанки – Приват та Ощад. Очевидно, саме з ними регулятор розробляв новий інструмент.

Скоріш за все, Нацбанк розраховував, що у боротьбі за клієнтів новий сервіс навипередки пропонуватимуть нові гравці, як це було з «валютою під депозит». Та не так сталося, як гадалося…

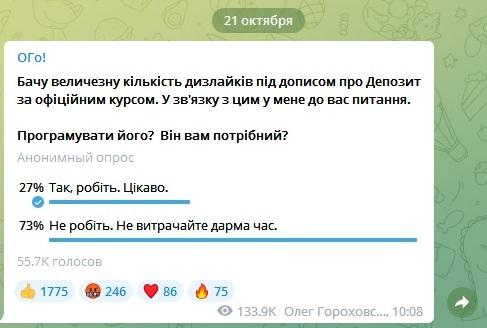

Спочатку на хайпі новинку у своїх соцмережах анонсував фронтмен monobank Олег Гороховський. Але його анонс «задізлайкали», що дало йому зручний привід дати задню. Банкір провів опитування у Telegram, чи варто впроваджувати «гібридний депозит». Майже три чверті респондентів проголосували проти. Новинка так і не з’явилася у додатку необанку. Дарма, що репрезентативність опитування викликає сумніви: вибірка замала та й голосувати могли не лише клієнти…

Тож за тиждень нових пропозицій не додалося.

Банкам це геть не цікаво

Ми вже відзначали сумнівну привабливість нового інструменту безпосередньо для населення. Як виявилося, для банків ця забавка однозначно не цікава з економічної точки зору.

Припустимо у клієнта на картковому рахунку безкоштовно лежить 100 тис грн. Банк без ризиків щодня може розміщувати ці кошти у депозитні сертифікати НБУ під 23% річних.

Якщо ж «фізик» купить на цю суму $2,7 тис, то для балансування валютної позиції, банк отримає можливість відкупити цю суму у НБУ. Але буде зобов’язаний тримати ці кошти на коррахунку у Нацбанку під мізерний відсоток. Тобто, заробітку від цього майже нуль! І це у кращому випадку. Бо якщо, офіційний курс зросте скажімо до 40 грн/$, то банку доведеться повернути на 9,3 тис більше. Так, НБУ обіцяє взяти цей збиток на себе, але ж трапляється всяке.

Очевидно, Нацбанк схилив найбільші держбанки до співпраці, використовуючи адміністративні важелі, сподіваючись, що решта гравців підтягнуться самі під тиском клієнтів. Але цього не сталося, принаймні, поки що.

Але гривня міцнішає

Можливо, причина у стрімкому зміцненні гривні, що відбувається останніми днями. Курс продажу готівкового долару впав нижче 40 грн/USD, трохи зблизивсь з фіксованим офіційним значенням – 36,6 грн/USD. Така тенденція не стимулює купувати «зелені», навіть, за офіційним курсом. Та настрої можуть швидко змінитися, якщо тренд розвернеться.

У будь-якому випадку доводиться визнати, що Нацбанку таки вдалося знову загнати ринковий (готівковий) курс під психологічно важливу позначку у 40 грн/$.

Сумнівно, що це відбулося через запровадження нових депозитів. За усі 3 місяці їх існування населення придбало безготівкової валюти на $524 млн.

Це – усього 10-15% обсягів легального готівкового ринку. Навряд чи, відволікання такої невеликої частки попиту з готівкового сегменту могло б мати значний вплив. Та маємо, що маємо… Результат – (міг би бути) на табло!

Коментарі до відгуку

На даний момент немає коментарів. Будьте першим, хто залишить тут свій коментар.