Неделю назад у населения появилась возможность покупать доллары по официальному курсу с последующим размещением на 6-месячный депозит. По окончании депозита валюта подлежит продаже опять же по официальному курсу на тот момент.

Объемы упали

По данным НБУ, в первые дни после введения нового инструмента объемы покупки физлицами безналичной валюты не только не выросли, но даже упали.

Отметим, что теперь там отражаются операции по двум сервисам: по старому «валюте под депозит» и новым «гибридным депозитам».

Объемы покупки безналичной валюты физлицами, млн $

«До»

18.10 – 9,5

19.10 – 6,3

20.10 – 7,5

«После»

21.10 – 6,4

24.10 (3 дня) – 7,2

25.10 – 5,3

По данным НБУ

Нетрудно подсчитать, что после введения новинки среднедневный объем покупки безналичной валюты упал больше, чем вдвое!

monobank дал заднюю

Сразу после анонса НБУ, о предоставлении услуги заявили два крупнейших госбанка – Приват и Ощад. Очевидно, что именно с ними регулятор разрабатывал новый инструмент.

Скорее всего Нацбанк рассчитывал, что в борьбе за клиентов новый сервис наперегонки будут предлагать новые игроки, как это было с «валютой под депозит». Но не так случилось, как предполагалось…

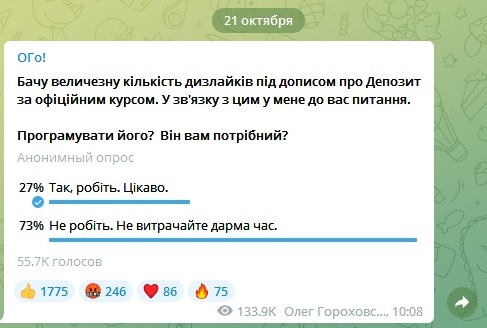

Сначала на хайпе новинку в своих соцсетях анонсировал фронтмен monobank Олег Гороховский. Но его анонс «задизлайкали», что предоставило ему удобный повод дать заднюю.

Банкир провел опрос в Telegram, следует ли внедрять «гибридный депозит». Почти три четверти респондентов проголосовали против. Новинка так и не появилась в приложении необанка. Хотя репрезентативность опроса вызывает сомнения: выборка маловата и голосовать могли не только клиенты…

Так что за неделю новых предложений не прибавилось.

Банкам это совсем не интересно

Мы уже отмечали сомнительную привлекательность нового инструмента для населения. Как оказалось, для банков эта забава однозначно не интересна с экономической точки зрения.

Допустим, у клиента на карточном счете бесплатно лежит 100 тыс. грн. Банк без рисков ежедневно может размещать эти средства в депозитные сертификаты НБУ под 23% годовых.

Если же «физик» купит на эту сумму $2,7 тыс, то для балансировки валютной позиции банк получит возможность откупить аналогичную сумму у НБУ. Но будет обязан держать эти средства на корсчете в Нацбанке под скудный процент. То есть заработка от этого почти ноль! И это в лучшем случае. Потому что, если официальный курс вырастет, скажем, до 40 грн/$, то банку придется вернуть клиенту на 9,3 тыс больше. Да, НБУ обещает взять этот убыток на себя, но случается всякое.

Очевидно, Нацбанк склонил крупнейшие госбанки к сотрудничеству, используя административные рычаги в надежде, что остальные игроки подтянутся сами под давлением клиентов. Но этого не произошло, по крайней мере, пока.

Но гривня крепчает

Возможно, причина в стремительном укреплении гривни, которое наблюдается в последние дни. Курс продажи наличного доллара упал ниже 40 грн/USD, немного сблизился с фиксированным официальным значением – 36,6 грн/USD. Такая тенденция не стимулирует покупать «зеленые» даже по официальному курсу. Но настроения могут быстро измениться, если тренд развернется.

В любом случае приходится признать, что Нацбанку таки удалось снова загнать рыночный (наличный) курс под психологически важную отметку в 40 грн/$.

Сомнительно, что это произошло из-за введения новых депозитов. За все 3 месяца их существования население приобрело безналичную валюту на $524 млн.

Это всего 10-15% объемов легального наличного рынка. Вряд ли, отвлечение столь небольшой доли спроса с наличного сегмента могло бы оказать значительное влияние. Но имеем, что имеем… Результат – (мог бы быть) на табло!

Комментарии к отзыву

На данный момент нет комментариев. Будьте первым, кто оставит здесь свой комментарий.