"Пиарить" новую ипотечную госпрограмму чиновники начали еще с лета. Как известно, на первом этапе уже в этом году приобрести жилье всего под 3% годовых смогут льготные категории граждан, работающих на государство. Это военнослужащие (полицейские), врачи, учителя и ученые.

Планируется, что уже с начала 2023 г. ипотека уже под 7% годовых будет доступна широкой публике. Хотя при действующей учетной ставке в 25% даже льготная ипотека выглядит противоестественно.

Громкие обещания

Реализовать новую программу планируется на базе приложения «Дія» в рамках сервиса «єОселя». В начале октября было объявлено о старте тестирования сервиса. В частности, «льготники» получили возможность подать соответствующую заявку на портале "Дія" (пока не в приложении) по ссылке.

К программе присоединились 5 банков. Из них три государственных – Приват, Ощад и Укргаз, активно работавшие с ипотекой до войны. Средний Банк Глобус, специализировавшийся на ипотеке строящегося жилья (первичный рынок). И совсем маленький Скай Банк.

Неделю назад было громко объявлено о выдаче Ощадбанком первого такого кредита. Его получила полицейская из Чернигова.

На этой неделе «цифровой» министр Михаил Федоров анонсировал полноценный запуск «єОсели» уже до конца октября. «Вот представьте, вы хотите купить квартиру в ипотеку, заходите в «Дію», нажимаете «получить ипотеку» и формируется ваша заявка в банк, а можно несколько. После этого они вам посылают ответ об условиях и процентах. И нет звонков, унижений, вопросов о том, сколько вы зарабатываете. Думаю, запустим в конце октября и для нас это будет технологическая революция», – не без пафоса заявил чиновник.

Суровые реалии

Подобные громкие заявления часто порождают ложные завышенные ожидания. К примеру, можно дофантазировать, что приобрести жилье в кредит можно будет, не поднимаясь с дивана, как, скажем, получить онлайн-кредит «до зарплаты» или приобрести военные облигации. Но это не так.

По своей природе ипотека – очень сложный продукт, который почти нереально оцифровать полностью. Это так называемое asset-based-lending, то есть кредитование, базирующееся на залоге. На моменте заемщик может хорошо зарабатывать, но что будет через 5-10 лет? Поэтому окончательное решение банк всегда принимает индивидуально с учетом конкретного объекта недвижимости. И эта история точно не о нескольких кликах.

Онлайн можно только подать заявку и получить предварительное решение, так называемый прескоринг. В случае с бюджетниками справки о доходах легко подтянутся автоматом. С «частниками» – сложнее, но информацию об официальных доходах можно получить через налоговую.

Именно эти процессы и обещают оцифровать в "Дії". «Это возможность в несколько кликов пошерить всю необходимую информацию финансовому учреждению и получить результат в виде количества денег, которое вы можете получить, чтобы купить квартиру или дом», – рассказывал Михаил Федоров в начале октября.

Наш тест-драйв

В таком случае возникает вопрос, а в чем же добавлена стоимость сервиса «Дії»? Ведь предварительное решение по кредиту онлайн можно было получить от банка и до этого… Наверное, теперь процесс подачи кредитной заявки будет более удобным и быстрым.

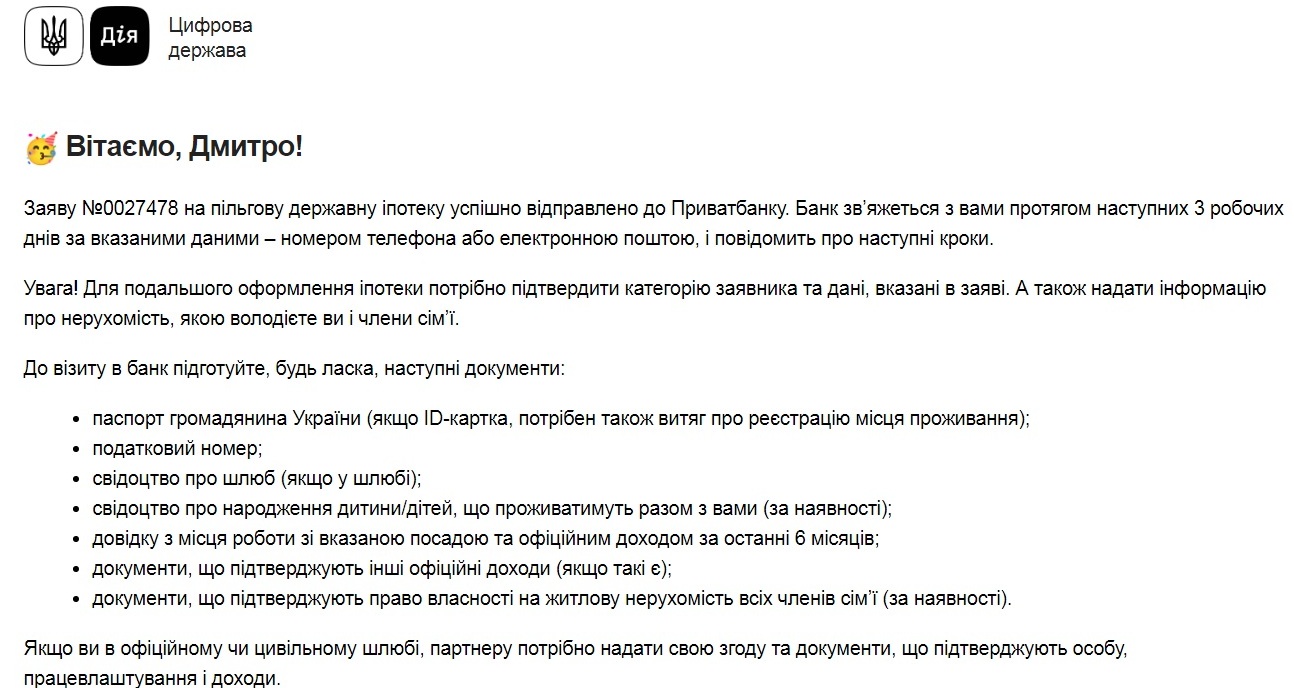

26 октября мы подали тестовую заявку через сайт, указав официальный доход (20 тыс грн) населенный пункт, где планируется приобрести недвижимость (Бровары), ее приблизительную стоимость (1 млн грн) и размер первого взноса (не менее 20%). Из перечня банков можно было выбрать только один (отметили Приват).

Действительно, анкета небольшая, заполняется легко. Заявка была зафиксирована под номером №0027478. Отметим, что, по словам Юлии Свириденко, первого вице-премьера, до конца года планируется выдать всего 1500 новых ипотек. И это достаточно оптимистичный прогноз, на наш взгляд.

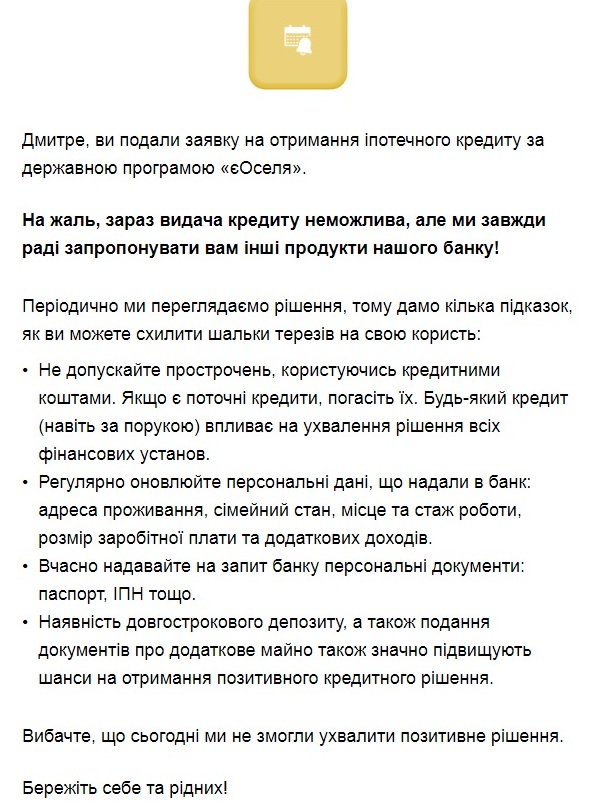

Но дальше чудеса исчезли, а карета превратилась в тыкву. На электронную почту пришло сообщение: "Банк свяжется с вами в течение следующих 3 рабочих дней", с перечнем документов, которые следует подготовить до визита в банк.

Кстати, даже первая заемщица цифровой ипотеки начала процедуру не с «Дії», а с банка. «Заранее выбрала новостройку в уютном районе города, проконсультировалась в Ощедбанке, какие документы нужно собрать для получения кредита. Словом, была полностью готова к подаче заявки. Дальше все произошло быстро», – рассказывает Елена. И добавляет, что после оформления заявки ей позвонили по телефону из Ощадбанка и пригласили для подписания договора.

Революция переносится

Сервис «Дії» может быть более полезным, если отправлять заявку сразу в несколько банков-кредиторов, а в один, как во время тестирования. Тогда увеличивается вероятность положительного решения, и возможность выбрать более выгодное предложение банка. В конце концов, учитывая тот факт, что ипотека не является массовым продуктом по определению, возникает вопрос о целесообразности существования такого интерфейса именно в «Дії».

Оцифровать ипотеку почти полностью на практике также возможно, как минимум, для первичного рынка. Если есть перечень аккредитованных застройщиков и их объектов строительства, под которые банки готовы кредитовать, то процедуру можно оцифровать максимально, почти полностью. Но это, пожалуй, более отдаленная перспектива...

P.S.

Комментарии к отзыву

На данный момент нет комментариев. Будьте первым, кто оставит здесь свой комментарий.