Після початку війни держава прийняла кілька рішень, спрямованих на захист вкладників банків.

Зокрема, було запроваджено 100%-ві держгарантії по депозитах на період воєнного стану та 3 місяці після. Тобто, у випадку банкрутства банку вкладникам обіцяють виплатити всю суму заощаджень з відсотками, а не частково, як до війни.

Новації мали б заспокоїти вкладників, зробити їх повністю апатичними до здоров’я банків. Мовляв, держава гарантує. Насправді, це не зовсім так.

Яскравий приклад – історія маленького Банку Січ, що збанкрутував останнім.

Лагідний курс

На початку липня Приватбанк збільшив курс для операцій за своїми картками до ринкового значення. Слідом за ним, це почали робити й інші гравці ринку.

Але саме Банк Січ запропонував найвигідніші умови та почав їх масово рекламувати. За місяць до банкрутства банк обіцяв картковий курс на рівні 31,75 грн/$. Тоді як у Привата він був на рівні 35,5 грн/$. Очевидно, у банку розраховували, що громадяни почнуть масово відкривати картки. Вигідний картковий курс може бути важливим вітчизняним переселенцям, або ж «картковим туристам».

До речі, у Банку Січ було більше 60 відділень по всій території країни. Але за липень вдалося наростити загальний картковий портфель лише на 2 тис. одиниць, при цьому кількість активного пластику зросла лише – на 800 штук. Мабуть, далася взнаки відсутність мобільного застосунку. До речі, 20 липня банк повідомив про вимушену зупинку видачі нових карток MasterCard через їх нестачу на відділеннях.

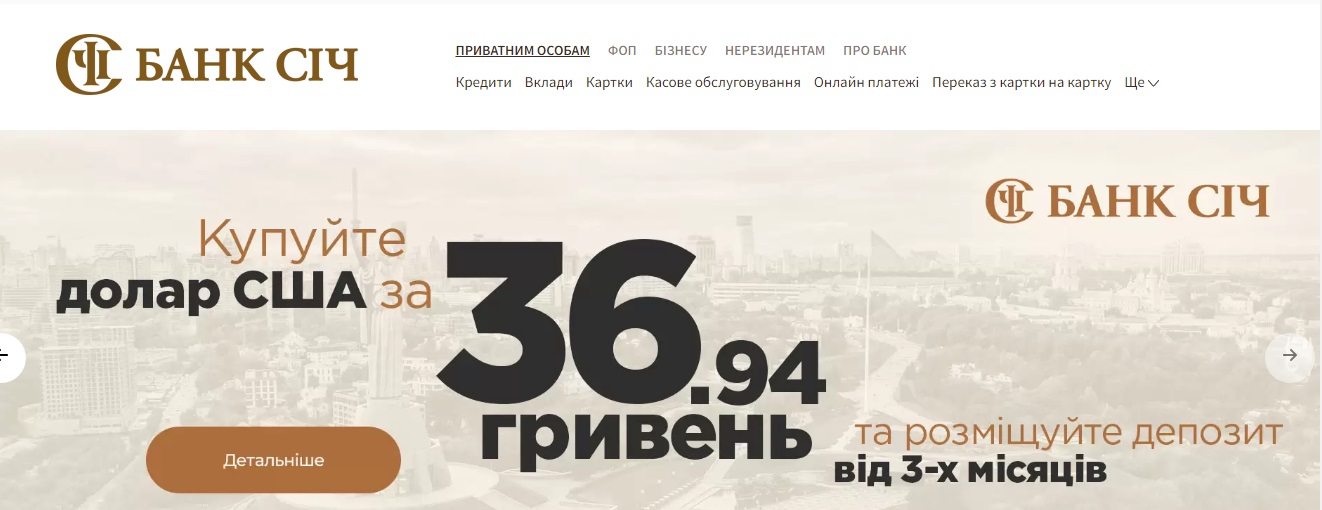

Але це ще не все. Потенційний банкрут продовжував заманювати клієнтуру привабливим курсом. Так, він серед перших запустив можливість купівлі безготівкової валюти під депозит. «Купуйте долар США за 36,94 грн під депозит на строк 3 місяці», – закликав банк на сайті 2 серпня, за тиждень до банкрутства. Усі ці маркетингові активності відбувалися без жодних заперечень з боку регулятора.

Гривневі залишки заморозили

На момент банкрутства фізособи тримали у банку майже 1,3 млрд грн, з яких близько половини – в інвалюті. Більше 1 млрд грн – це кошти на строкових депозитах.

Банк Січ було визнано неплатоспроможним 9 серпня. Фактично клієнти повністю втратили доступ до своїх заощаджень на 1 місяць.

Фонд гарантування вкладів фізичних осіб (ФГВФО) тільки з 6 вересня розпочав виплати за строковими депозитами, термін яких сплив до 9 серпня та за поточними рахунками. Отже, клієнти що повелися на "лагідний" курс, відкрили картки у Банку Січ і завантажили на них кошти, вимушені були розлучитися з цією ліквідністю на цілий місяць.

Валюту не повернуть

Ще більше постраждають валютні вкладники. Сьогодні, 12 жовтня, Фонд розпочинає виплати незалежно від закінчення строку дії договору банківського вкладу. Тобто, вкладники мають можливість отримати кошти достроково. Але у той же час валюту на руки їм не виплатять. Повернуть гривневий еквівалент за офіційним курсом на дату визнання банку неплатоспроможним – тобто 36,6 грн/$, тоді як ринковий курс – 41 грн/$. Мінус 12% заощаджень на рівному місці. І це ще не найгірший варіант. На практиці різниця між офіційним курсом і реальним може бути й більшою.

Клієнти, що купили валюту за пільговим курсом під депозит, замість планового заробітку на девальвації гривні отримають, свою гривню назад з невеликим збитком.

Отже, як бачимо, незважаючи на наявність 100% держгарантій за вкладами, від банкрутства банків клієнти втрачають.

Капітал шоу

Під час криз (не кажучи вже про війни) фінансовий стан може стрімко змінюватися. Одним з найголовніших є ризик втрати капіталу через неповернення кредитів.

Механізм простий. Якщо позичальники перестають платити за кредитами, банк має визнати такі позики непрацюючими та сформувати під них резерви.

Резерви відносяться до витрат. Якщо вони великі, то перекривають зароблений прибуток. У підсумку банк вимушений декларувати збитки, які «з’їдають» його власні кошти (капітал).

Коли капітал падає нижче мінімально можливого рівня (встановленого НБУ), регулятор за звичайних умов має право визнати таку установу неплатоспроможною. Але дія цього правила призупинена на період війни. Фактично йдеться про мораторій на банкрутство банків через брак капіталу. Це було зроблено навмисно, щоб банки не приховували реальний рівень проблемної заборгованості, а звітували правдиво, як є.

Однак незважаючи на прогнозоване падіння ВВП України на третину, внаслідок війни, банківський сектор залишається прибутковим. Частка проблемних позик з початку війни зросла усього на 4 в.п. – до 30,8%. Достатність регулятивного капіталу (норматив Н2) впала лише на 1 в.п. – трохи нижче рівня 17% (дозволений мінімум – 10%).

Банки приховують реальний стан

Недивно, що експерти почали підозрювати банки у приховуванні реального стану справ.

«Одне з двох. Або, під час війни банки, на відміну від всієї іншої економіки, раптово стали заробляти більше, ніж будь-коли. Це за втрати десь приблизно 25-30% кредитного портфеля, та зниження обсягів розрахунків (багато людей поїхало, падає купівельна спроможність, плюс багато бізнесів пішло, ну й взагалі в нас люта війна). Або, друге, банки дещо «грають» зі звітністю, настільки дещо, що це дуже кидається в очі», – так прокоментував звітність за півроку Євген Дубогриз, асоційований експерт CASE Ukraine. Він рекомендує Нацбанку якомога швидше взятися за оцінку якості активів своїх підопічних.

Пояснення на пальцях

Припустимо у банка був кредит на 1 млн грн під 12% річних працюючому бізнесу під заставу майнового комплексу. В результаті ракетної атаки застава, яка є основою бізнесу була повністю знищена. Справа зупинилась, платити за кредитом більше нема чим. У такому випадку банк має визнати кредит проблемним та сформувати резерв у розмірі 100%. Тобто, фактично відняти 1 млн від капіталу.

Якщо ж банк зробить вигляд, що нічого не трапилось, то він, навпаки, щомісяця нараховуватиме по 10 тис грн відсотків, які однак не будуть виплачуватися. Тобто, прибуток існуватиме лише на папері, у звітності.

Діра у півмільярда

До речі, ситуація з Банком Січ підтверджує наявність цієї проблеми. За даними НБУ, станом на 1 серпня банк мав регулятивний капітал більше 228 млн грн (при дозволеному мінімумі у 200 млн грн). Норматив достатності Н2 був на межі – 10,8%. Але вже через місяць, на 1 вересня, виявилось, що капітал банку пішов у мінус майже 333 млн грн. Тобто, тимчасова адміністрація ФГВФО виявила діру у 560 млн грн.

Далі буде…

Після початку війни Нацбанк кілька місяців не публікував значну частину своєї статистики. Тепер робить це зі значною затримкою. Так, звітність банків станом на 1 вересня була оприлюднена тільки нещодавно. Вона дозволяє проаналізувати стан банків через півроку війни.

«Banki.ua» готують серію ексклюзивних матеріалів про динаміку основних показників конкретних банків, які у комплексі дозволять зрозуміти, що відбувається саме з вашою фінустановою.

Коментарі до відгуку

aaa 12.10.2022

дякую за статтю, чекаю на ексклюзивні матеріали)

13.10.2022

Поки це - https://banki.ua/articles/yaki-banky-naybilshe-kredytuyut-biznes-pid-cha...

Далі буде!