После начала войны государство приняло ряд решений, направленных на защиту вкладчиков банков.

В частности, были введены 100%-ные госгарантии по депозитам на период военного положения и 3 месяца после. То есть, в случае банкротства банка вкладчикам обещают выплатить всю сумму сбережений с процентами, а не частично, как до войны.

Новации должны успокоить вкладчиков, сделать их полностью апатичными к здоровью банков. Мол, государство гарантирует. На самом деле это не совсем так.

Яркий пример – история маленького Банка Січ, обанкротившегося последним.

Ласковый курс

В начале июля Приватбанк повысил курс для операций по своим картам до рыночного значения. Следом за ним, это начали делать и другие игроки рынка. Однако Банк Січ предложил самые выгодные условия и стал их массово рекламировать. За месяц до банкротства банк обещал карточный курс на уровне 31,75 грн/$. В то время как у Привата он был на уровне 35,5 грн/$. Очевидно, в банке рассчитывали, что граждане начнут массово открывать карты. Выгодный карточный курс может быть важным отечественным переселенцам за границей, или «карточным туристам».

Кстати, у Банка Січ было более 60 отделений по всей территории страны. Но за июль удалось нарастить общий карточный портфель всего на 2 тыс. единиц, при этом количество активного пластика выросло всего – на 800 штук. Наверное, сказалось отсутствие удобного мобильного приложения. К слову, 20 июля банк сообщил о приостановке выдачи новых карт MasterCard в связи с их нехваткой на отделениях.

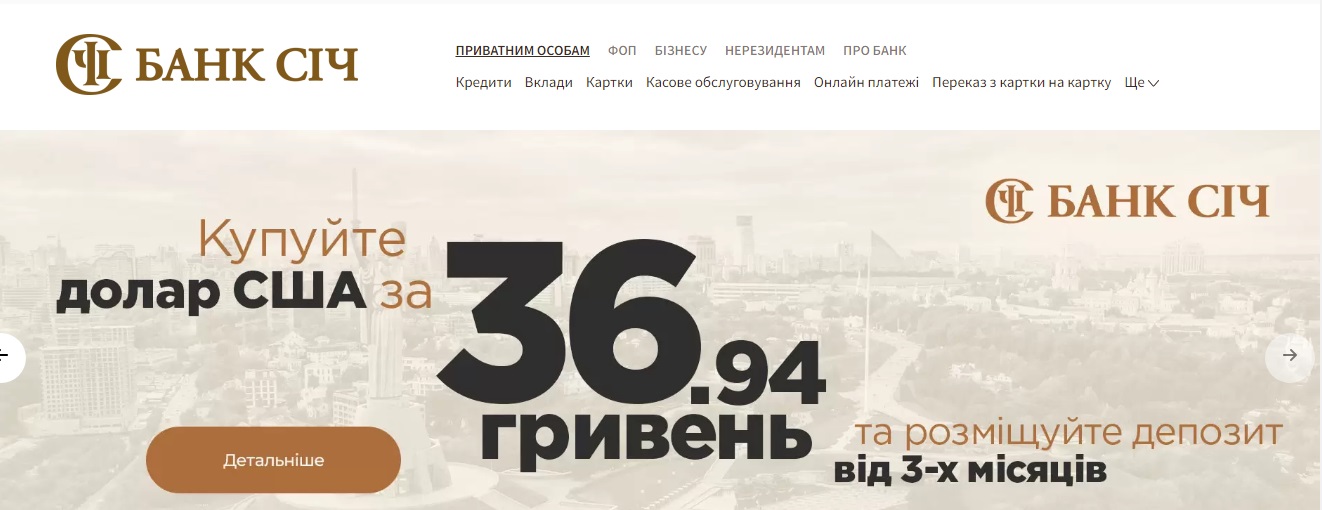

Но это еще не всё. Потенциальный банкрот продолжал привлекать клиентуру привлекательным курсом. Так, он в числе первых запустил возможность покупки безналичной валюты под депозит. «Покупайте доллар США за 36,94 грн под депозит сроком на 3 месяца», – призвал банк на сайте 2 августа, за неделю до банкротства. Все эти маркетинговые активности происходили без всяких возражений со стороны регулятора.

Гривневые остатки заморозили

На момент банкротства физлица держали в банке почти 1,3 млрд грн, из которых почти половина – в инвалюте. Более 1 млрд грн – это средства на срочных депозитах.

Банк Січь был признан неплатежеспособным 9 августа. Фактически клиенты полностью потеряли доступ к своим сбережениям на 1 месяц. Фонд гарантирования вкладов физических лиц (ФГВФЛ) только с 6 сентября начал выплаты по срочным депозитам, срок которых истек до 9 августа и по текущим счетам. Таким образом, клиенты, которые повели себя на ласковый курс, открыли карточки в Банке Січ и загрузили на них средства, вынуждены были расстаться с этой ликвидностью на целый месяц.

Валюту не вернут

Еще больше пострадают валютные вкладчики. Сегодня, 12 октября, Фонд начинает выплаты вне зависимости от срока действия договора банковского вклада. То есть вкладчики имеют возможность получить средства досрочно. Но в то же время валюту на руки им не выплатят. Вернут гривневый эквивалент по официальному курсу на дату признания банка неплатежеспособным – то есть 36,6 грн/$, тогда как рыночный курс – 41 грн/$. Минус 12% сбережений на ровном месте. И это еще не самый плохой вариант. На практике разница между официальным курсом и реальным может быть и больше.

Клиенты, купившие валюту по льготному курсу под депозит, вместо планового заработка на девальвации гривны получат свою гривну обратно с небольшим убытком.

Как видим, невзирая на наличие 100% госгарантий по вкладам, от банкротства банков клиенты теряют немало.

Капитал шоу

Во время кризисов (не говоря уже о войнах) финансовое состояние может быстро меняться. Одним из самых главных является риск потери капитала из-за невозврата кредитов.

Механизм прост. Если заемщики перестают платить по кредитам, банк должен признать такие ссуды неработающими и сформировать под них резервы.

Резервы относятся к расходам. Если они велики, то перекрывают заработанную прибыль. В итоге банк вынужден декларировать убытки, которые «съедают» его собственные средства (капитал).

Когда капитал падает ниже минимально возможного уровня (установленного НБУ), регулятор в обычных условиях вправе признать такое учреждение неплатежеспособным. Но действие этого правила приостановлено на период войны. Фактически речь идет о моратории на банкротство банков из-за нехватки капитала.

Это было сделано специально, чтобы банки не скрывали реальный уровень проблемной задолженности, а отчитывались правдиво, как есть.

Однако, несмотря на прогнозируемое падение ВВП Украины на треть в результате войны, банковский сектор остается прибыльным. Доля проблемных ссуд с начала войны выросла всего на 4 п.п. – до 30,8%. Достаточность регулятивного капитала (норматив Н2) упала всего на 1 п.п. – чуть ниже уровня 17% (разрешенный минимум – 10%).

Банки скрывают реальное состояние

Неудивительно, что эксперты начали подозревать банки в сокрытии реального положения дел.

«Одно из двух. Или, во время войны банки, в отличие от всей другой экономики, внезапно стали зарабатывать больше, чем когда-либо. Это при потерях примерно 25-30% кредитного портфеля и снижении объемов расчетов (многие люди уехали, падает покупательная способность, плюс много бизнесов ушло, ну и вообще у нас война). Или, второе, банки немного «играют» с отчетностью, настолько, что это очень бросается в глаза», – так прокомментировал отчетность за полугодие Евгений Дубогрыз, ассоциированный эксперт CASE Ukraine. Он рекомендует Нацбанку как можно скорее взяться за оценку качества активов своих подопечных.

Объяснение на пальцах

Допустим, у банка был кредит на 1 млн грн под 12% годовых работающему бизнесу под залог имущественного комплекса. В результате ракетной атаки залог, являющийся основой бизнеса, был полностью уничтожен. Дело остановилось, платить по кредиту больше нечем. В этом случае банк должен признать кредит проблемным и сформировать резерв в размере 100%. То есть фактически отнять 1 млн от капитала.

Если же банк сделает вид, что ничего не случилось, то он, наоборот, будет ежемесячно насчитывать по 10 тыс. грн процентов, которые, однако, не будут выплачиваться. То есть прибыль будет существовать только на бумаге, в отчетности.

Дыра в полмиллиарда

Кстати, ситуация с Банком Січ подтверждает наличие этой проблемы. По данным НБУ, по состоянию на 1 августа банк имел регулятивный капитал более 228 млн грн (при разрешенном минимуме в 200 млн грн). Норматив достаточности Н2 был на грани – 10,8%. Но уже через месяц, на 1 сентября, оказалось, что капитал банка ушел в минус почти 333 млн. грн. То есть, временная администрация ФГВФЛ обнаружила дыру в 560 млн грн.

Продолжение следует…

После начала войны Нацбанк несколько месяцев не публиковал большую часть своей статистики. Теперь это делает со значительной задержкой. Так, отчетность банков по состоянию на 1 сентября была обнародована только недавно. Она позволяет проанализировать состояние банков спустя полгода войны.

«Banki.ua» готовят серию эксклюзивных материалов о динамике основных показателей конкретных банков, которые в комплексе позволят понять, что происходит именно с вашим банком.

Комментарии к отзыву

aaa 12.10.2022

дякую за статтю, чекаю на ексклюзивні матеріали)

13.10.2022

Поки це - https://banki.ua/articles/yaki-banky-naybilshe-kredytuyut-biznes-pid-cha...

Далі буде!