На минулому тижні ми писали про можливе викривлення звітності вітчизняними банками під час війни. За офіційними даними НБУ, на 1 жовтня частка проблемних кредитів (NPL) складає лише третину портфеля з урахуванням старих боргів Приватбанку.

Майже одночасно наші побоювання підтвердив відомий інвестбанкір Ігор Мазепа. «Сьогодні 80–90% кредитного портфеля хворі. Якщо нічого не зміниться, вже навесні може повторитися ситуація 2015–2016 років, коли банки «посипалися», – заявив в інтерв’ю засновник і власник інвесткомпанії Concorde Capital. Нагадаємо: під час минулого банкопаду зникла більша половина вітчизняних банків – близько сотні.

Якщо таке явище повториться, кількість банків може скоротитися у рази. Держава, якщо і рятуватиме, то тільки найважливіших гравців. Хто вони?

Системні банки

Мабуть, усі колись чули про поняття системно важливого (або коротко – системного) банку. Що ж цей офіційний статус означає на практиці, чи гарантує він виживання фінустанови та безпеку її клієнтів?

За визначенням НБУ, системний банк – це банк, діяльність якого впливає на стабільність усієї банківської системи. Регулятор щороку визначає системно важливі банки та має здійснювати посилений нагляд за ними. Це необхідно для збереження фінансової стабільності. Посилений нагляд формально проявляється, зокрема, у наступному.

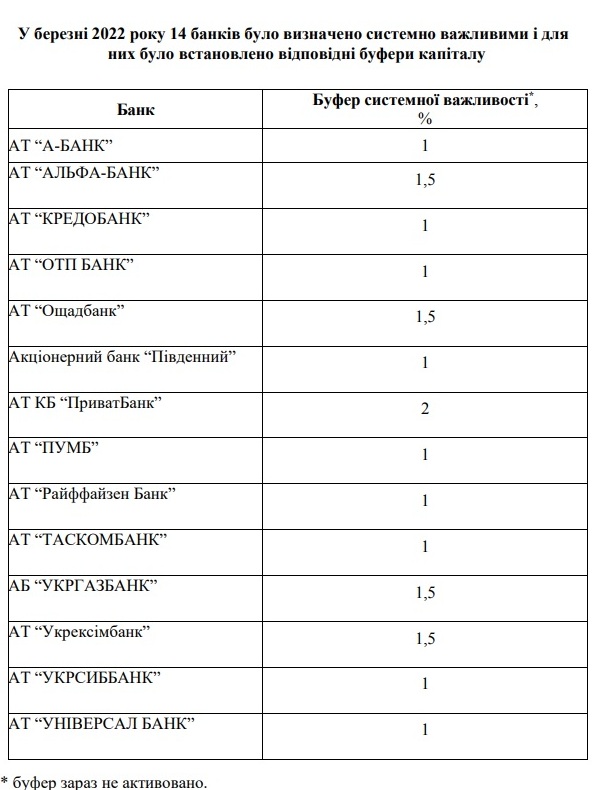

Збільшені вимоги до капіталу. Буфер системної важливості – додаткова вимога до основного капіталу. Банк формує буфер системної важливості понад нормативне значення достатності основного капіталу.

Цей буфер підвищує спроможність банку покривати неочікувані збитки, що знижує ризик дефолту та масштаб його наслідків. Розмір буфера системної важливості залежить від показника системної важливості банку. Найбільший він у Приватбанку (2%). Далі йдуть інші держбанки плюс Альфа-Банк (1,5%) у решти по 1% від основного капіталу. Проте зараз через війну ця вимога не діє.

Крім того, для системних банків застосовуються підвищені нормативи максимального розміру кредитного ризику на одного контрагента (Н7) – не більше ніж 20 відсотків (загальна вимога – 25%).

Підвищені вимоги до системного банку починають діяти з 1 січня наступного року після набуття банком такого статусу та діють ще 12 місяців після втрати статусу. Останніми роками Нацбанк публікує оновлені списки системних банків у березні.

Варто розуміти, що формальна наявність цих посилених вимог, однак не гарантує більш прискіпливого нагляду на практиці.

Як обирають «системники»

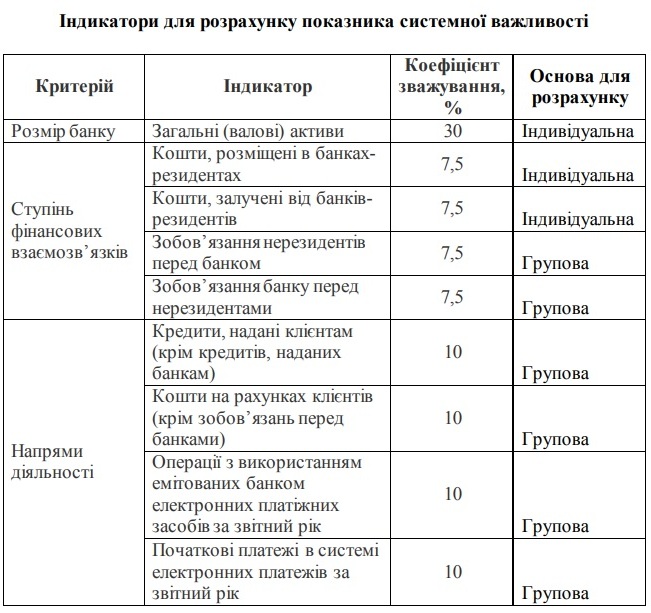

Процедура визначення системних банків доволі заплутана. Методологія базується на рекомендаціях Європейського наглядового органу (EBA, European Banking Authority) – Guidelines on criteria to assess other systemically important institutions (O-SIIs). Процедура врегульована Положенням НБУ "Про порядок визначення системно важливих банків".

Системно важливі банки визначаються у два етапи.

Спочатку розраховується показник системної важливості банку з урахуванням трьох критеріїв: розмір банку, ступінь фінансових взаємозв’язків та напрями діяльності, до яких входять індикатори з різною вагою.

Якщо два чи більше банків входять до однієї банківської групи (наприклад, Універсал Банк та Таскомбанк Сергія Тігіпка) то індикатори обчислюються на груповій основі за агрегованими даними.

Далі розраховується частка банку у системі за кожним із показників, потім зважується на відповідний коефіцієнт (вагу) і підсумовується. Якщо сума перевищує 275 б. п., банк вважається системно важливим. Банки, що входять до однієї банківської групи, мають однаковий показник системної важливості.

Крім того, перелік системно важливих банків доповнюються тими, що не були відібрані на першому етапі, якщо їх частка у загальній сумі гарантованих вкладів населення перевищує 1%. Мабуть, це випадок А-Банку, який за чистими активами на 1 березня поточного року посідав лише 20 місце серед вітчизняних банків.

До переліку системних банків є й інші питання. Наприклад, чому не є системним Креді Агріколь Банк, який займає 10 місце за чистими активами, натомість є Кредобанк, який за даним показником 15-й, на сходинку нижче, ніж Прокредит Банк.

Як змінювався перелік

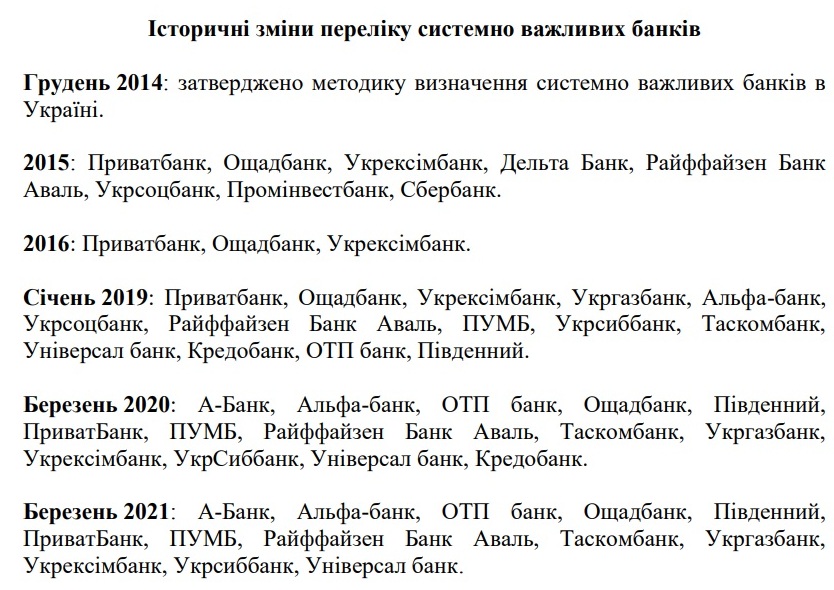

Цікаво, що до 2014 р. поняття системного банку вживалося лише неформально.

Вперше перелік системних банків був опублікований НБУ у 2015 р. Він містив 8 банків. Половини з них вже не існує. Дельті дали збанкрутувати, російські Сбербанк та Промінвестбанк вивели з ринку на початку повномасштабної війни. Укрсоц поглинула Альфа.

У 2016 р НБУ переліку системних залишив усього три банки: Приват (тоді ще приватний), Ощад та Укрексім. Цей вузький перелік проіснував до 2019 рок, коли, після оновлення методології, статус системних отримали аж 14 банків!

Приблизно таким він зберігається й дотепер: у 2020-му додався А-Банк, у 2021-му був виключений Кредобанк, який повернувся у 2022 р.

Ці 14 банків складають більше, ніж просто кістяк вітчизняної банківської системи. Зокрема, на системні банки припадає 80% чистих активів та майже 90% коштів населення. Виглядає так, що у разі зникнення іншої півсотні банків система не дуже то й постраждає. Принаймні, залишиться у живих.

Чи системність панацея?

Нацбанк публікує перелік системних банків в алфавітному порядку, ніби натякаючи на їх однакову важливість. Проте насправді це не так.

Як мінімум «системники» доцільно розбити на 3 групи.

- Державні. Їх наразі 4, і саме цей квартет об’єктивно виглядає найбільш недоторканим у випадку масових банкрутств;

- З західним капіталом. Таких також чотири: австрійський Райффайзен Банк, угорський ОТП Банк, французький Укрсиббанк та польський Кредобанк. Попередній досвід свідчить, що «західники» своїх не кидають. Принаймні під час минулого банкопаду такі випадки не пригадуються. Хоча усе буває вперше. Особливо, якщо взяти до уваги приналежність капіталу окремим не зовсім дружнім країнам;

- З приватними власниками. Якщо залишити за дужками Альфа-Банк (який, наче, вирішили націоналізувати), таких п’ять: ПУМБ Ріната Ахметова, Універсал та Таском Сергія Тігіпка, «Південний» одеських бізнесменів Юрія Родіна та Марка Беккера та А-Банк родини Суркісів. Саме ці «системники» викликають найбільше побоювань. Так, вони вже пережили кілька криз, крім банку Суркісів, але нинішнє потрясіння безпрецедентне…

Чи обов’язково держава рятуватиме системні банки за будь-яку ціну? Зовсім, ні. Яскравий приклад – банкрутство системної Дельти у 2015 році. Рішення про націоналізацію ухвалюється у кожному конкретному випадку індивідуально. На нього впливає багато чинників, не лише економічних.

До речі, буде дуже цікаво, як НБУ перегляне перелік системних банків на початку наступного 2023 року. А поки ж клієнтам у жодному випадку не слід панікувати та робити різкі рухи. Це – майже завжди втрати. Але й регулярно цікавитись здоров’ям свого банку також не завадить. Тепер для цього достатньо читати «Banki.ua».

Коментарі до відгуку

На даний момент немає коментарів. Будьте першим, хто залишить тут свій коментар.