На прошлой неделе мы писали о возможном искажении отчетности отечественными банками во время войны. По официальным данным НБУ, на 1 октября доля проблемных кредитов (NPL) составляет лишь треть портфеля с учетом старых долгов Приватбанка.

Почти одновременно наши опасения подтвердил известный инвестбанкир Игорь Мазепа. «Сегодня 80–90% кредитного портфеля больны. Если ничего не изменится, уже весной может повториться ситуация 2015-2016 годов, когда банки "посыпались", - заявил в интервью учредитель и владелец инвесткомпании Concorde Capital. Напомним: во время прошлого банкопада исчезло более половины отечественных банков – около сотни.

Если такое явление повторится, то количество банков может сократиться в разы. Государство если и будет спасать, то только важнейших игроков. Кто они?

Системные банки

Наверное, все когда-то слышали о понятии системно важного (или коротко – системного) банка. Что же этот официальный статус означает на практике, гарантирует ли он выживание финучреждения и безопасность его клиентов?

По определению НБУ, системный банк – это банк, деятельность которого влияет на стабильность всей банковской системы. Регулятор каждый год определяет системно важные банки и должен осуществлять усиленный надзор за ними. Это необходимо для сохранения финансовой устойчивости. Усиленный надзор формально проявляется, в частности, в следующем.

Увеличены требования к капиталу. Буфер системной важности – дополнительное требование к основному капиталу. Банк формирует буфер системной важности сверх нормативного значения достаточности основного капитала.

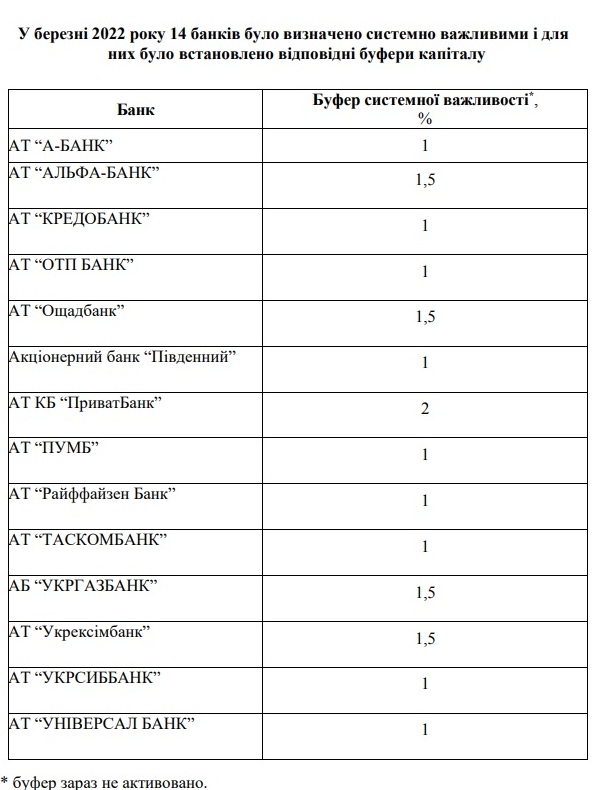

Этот буфер повышает способность банка покрывать неожиданный ущерб, что снижает риск дефолта и масштаб его последствий. Размер буфера системной значимости зависит от показателя системной значимости банка. Самый большой он у Приватбанка (2%). Далее следуют другие госбанки плюс Альфа-Банк (1,5%) у остальных по 1% от основного капитала. Однако сейчас из-за войны этого требования не действует.

Кроме того, для системных банков применяются повышенные нормативы максимального размера кредитного риска на одного контрагента (Н7) – не более 20% (общее требование – 25%).

Повышенные требования к системному банку начинают действовать с 1 января следующего года после обретения банком такого статуса и действуют еще 12 месяцев после потери статуса. В последние годы Нацбанк публикует обновленные списки системных банков в марте.

Следует понимать, что формальное наличие этих ужесточенных требований, однако не гарантирует более тщательного надзора на практике.

Как выбирают «системников»

Процедура определения системных банков довольно запутана. Методология базируется на рекомендациях Европейского надзорного органа (EBA, European Banking Authority) – Guidelines on criteria to assess other systemically important institutions (O-SIIs). Процедура урегулирована Положением НБУ "О порядке определения системно важных банков".

Системно важные банки определяются в два этапа.

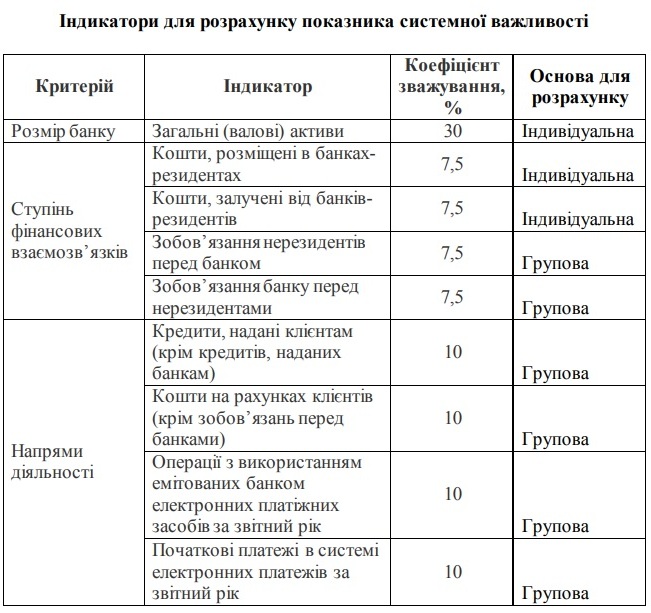

Сначала рассчитывается показатель системной важности банка с учетом трех критериев: размер банка, степень финансовых взаимосвязей и направления деятельности, в которые входят индикаторы с разным весом.

Если два или более банков входят в одну банковскую группу (например, Универсал Банк и Таскомбанк Сергея Тигипко), то индикаторы вычисляются на групповой основе по агрегированным данным.

Далее рассчитывается доля банка в системе по каждому из показателей, затем на соответствующий коэффициент (вес) и суммируется. Если сумма превышает 275 б. п., банк считается системно важным. Банки, входящие в одну банковскую группу, имеют одинаковый показатель системной важности.

Кроме того, перечень системно важных банков дополняется теми, которые не были отобраны на первом этапе, если их доля в общей сумме гарантированных вкладов населения превышает 1%. Пожалуй, это случай А-Банка, по чистым активам на 1 марта текущего года занимавшего лишь 20 место среди отечественных банков.

К списку системных банков есть и другие вопросы. Например, почему не является системным Креди Агриколь Банк, который занимает 10 место по чистым активам, в то же время Кредобанк является, хотя он по данному показателю 15-й, на ступеньку ниже, чем Прокредит Банк.

Как менялся список

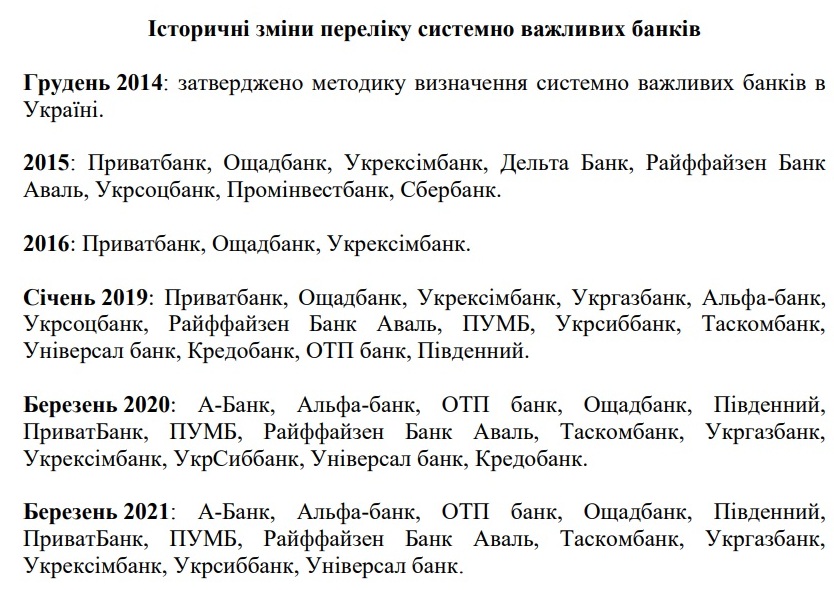

Интересно, что до 2014 г. понятие системного банка употреблялось лишь неформально.

Впервые список системных банков был опубликован НБУ в 2015 г. Он состоял из 8 банков. Половины из них уже не существует. Дельте дали обанкротиться, российские Сбербанк и Проминвестбанк вывели с рынка в начале полномасштабной войны. Укрсоц поглотила Альфа.

В 2016 г. НБУ в перечне системных оставил всего три банка: Приват (тогда еще частный), Ощад и Укрэксим. Этот узкий перечень просуществовал до 2019 года, когда, после обновления методологии, статус системных получили 14 банков!

Приблизительно таким он сохраняется до сих пор: в 2020-м добавился А-Банк, в 2021-м был исключен Кредобанк, вернувшийся в 2022 г.

Эти 14 банков составляют больше, чем просто скелет отечественной банковской системы. В частности, на системные банки приходится 80% чистых активов и около 90% средств населения. Выглядит так, что в случае исчезновения полусотни остальных банков, система не очень-то и пострадает. По крайней мере, останется в живых.

Является ли системность панацеей?

Нацбанк публикует перечень системных банков в алфавитном порядке, будто намекая на их одинаковую важность. Однако на самом деле это не так.

Как минимум "системщики" целесообразно разбить на 3 группы.

- Государственные. Их сейчас 4, и именно этот квартет объективно выглядит наиболее неприкосновенным в случае массовых банкротств;

- С западным капиталом. Таких четыре: австрийский Райффайзен Банк, венгерский ОТП Банк, французский Укрсиббанк и польский Кредобанк. Предыдущий опыт свидетельствует, что "западники" своих не бросают. По крайней мере, во время прошлого банкопада такие случаи не припоминаются. Хотя все бывает впервые. Особенно, если учесть принадлежность капитала отдельным не совсем дружественным странам;

- С частными владельцами. Если оставить за скобками Альфа-Банк (который врод бы решили национализировать), таких пять: ПУМБ Рината Ахметова, Универсал и Таском Сергея Тигипко, «Пивденный» одесских бизнесменов Юрия Родина и Марка Беккера и А-Банк семьи Суркис. Именно эти «системщики» вызывают больше всего опасений. Да, они уже пережили несколько кризисов, кроме банка Суркисов, но нынешнее потрясение беспрецедентно…

Обязательно ли государство будет спасать системные банки любой ценой? Вовсе, нет. Яркий пример – банкротство системной Дельты в 2015 году. Решение о национализации принимается в каждом конкретном случае индивидуально. На него влияет много факторов, не только экономических.

Кстати, будет очень интересно, как НБУ пересмотрит список системных банков в начале следующего 2023 года. А пока клиентам ни в коем случае не следует паниковать и делать резкие движения. Это почти всегда потери. Но и регулярно интересоваться здоровьем своего банка тоже не помешает. Теперь для этого достаточно читать "Banki.ua".

Комментарии к отзыву

На данный момент нет комментариев. Будьте первым, кто оставит здесь свой комментарий.